1 相關 近期電商類最主要的成熟市場美國政策反復變換,對于主做美區的廣告主來說,雖然目前局勢一片大好,但想要快速開拓其他的成熟市場及新興市場,都難以在短期內立即獲得足夠的收益來分攤風險。在電商類市場有些動蕩的情況下,想必諸位非電商廣告主也在一直關注著各類行業動態,想要通過2024年的各類趨勢總結及排行榜單來為今年下半年以及明年的戰略布局進行些許調整,因此YinoLink易諾貼心地整理了《2025移動市場報告》中的重點內容,幫助各位非電商出海的廣告主們了解去年移動市場的宏觀趨勢及各類排行榜單。 《2025移動市場報告》中包含了12個板塊,分別為宏觀移動市場趨勢、移動AI應用、游戲、金融、零售、視頻流媒體、社交、餐飲品牌應用、旅游、健康與健身、體育、應用與游戲排行榜。從不同的維度分析了2024年的趨勢及各類榜單,讓廣告主能夠更直觀地了解到行業內整體情況。 2 宏觀移動市場趨勢 2024年,應用內購買(IAP)和訂閱收入繼續迅速增長,在全球范圍內同比(YoY)增長13%,達到了1500億美元。該增長主要歸功于北美和歐洲等主要市場的強勁增長,其中美國以520億美元的消費者支出領先。由于游戲收入增長滯后于非游戲收入,亞洲一些以游戲為重點的市場同比增長較為較為溫和,甚至出現輕微下滑。 移動用戶在iOS和安卓設備上的社交媒體應用使用時長在去年一整年間為近2.4萬億小時,同比上漲6%。這相當于每天移動用戶在社交媒體應用上花費的時間為66億小時,每個人平均每天大約50分鐘。即時通訊應用以6070億小時位居第二,瀏覽器以3300億小時緊隨其后。 AI聊天機器人應用的使用時長增長甚至超過了下載量增長,同比上漲超300%。消費者在CharacterAI和ChatGPT等應用上花費了超過70億小時。在構建用戶基礎方面,任何品類都無法超越AI聊天機器人。與2023年相比,AI聊天機器人在2024年下載量增加6.35億次。該類應用在下載后對用戶依然具有顯著吸引力,表現為使用時長和應用內購買(IAP)收入均有大幅增長。AI聊天機器人按年收入增長和使用時長增長排名,在子類別中位列第三。非電商廣告主可以瀏覽不同市場,了解AI聊天機器人增長最快的市場,以及哪些市場仍有可能提供增長機遇。 去年共有四款游戲加入十億美元俱樂部,分別為《Last War》、《寒霜啟示錄》、《地下城與勇士》和 《荒野亂斗》。這是自2021年以來首次達到這一里程碑的應用數量最多的一次,這說明移動游戲市場正開始復蘇。雖然目前非游戲市場繼續蓬勃發展,但一年內首次消費者支出超過10億美元的非游戲應用僅有一個:WeTV。另一個流媒體服務——Max在2024年略遜一籌,可能在明年達到這一里程碑。 現在開始進入移動全球化的時候,僅有21-22%的下載量和消費者支出是來自本土發行商。在iOS和Google Play上,近五分之四的應用下載量和消費者支出都發生在應用開發國之外。然而,外國發行商在不同市場的分布存在顯著差異。在中國市場,90%以上的下載量和消費者支出都來自中國本土發行商開發的應用。本土發行商在日本、韓國和美國的占比也很高。 對于Z世代來說,圖形設計和照片視頻等創意類別和娛樂和社交網絡應用一樣吸引力較大。與此同時,生產力、購物、健康&健身以及醫療類應用則更受年長用戶的青睞。從不同年齡組的熱門應用來看,Spotify、Instagram、Discord和Snapchat更受年輕用戶的歡迎。中年用戶經常使用Amazon和Venmo,而Facebook和Walmart則更受年長用戶的青睞。 在美國,圖形與設計、購物和書籍類別的平均女性用戶數量至少是男性用戶的兩倍。平均來看,體育、金融、旅游和商業類別更受男性用戶的青睞。頂尖應用往往擁有龐大的男女用戶群體,但也有一些應用僅在某一性別用戶中排名前十。例如,Discord和Reddit僅在男性用戶中躋身前十,而Pinterest和TikTok則在女性用戶中位列前十。 以上就是YinoLink易諾為各位廣告主總結的第一部分的重點內容啦!!完整版報告中還有各類細分的行業介紹及相關熱點,如果想要獲取完整版《2025移動市場報告》,記得點擊文末【閱讀原文】進行下載哦~如果您有出海開戶方面的需求,可以掃描下方二維碼添加官方客服微信咨詢具體開戶要求哦~

背景

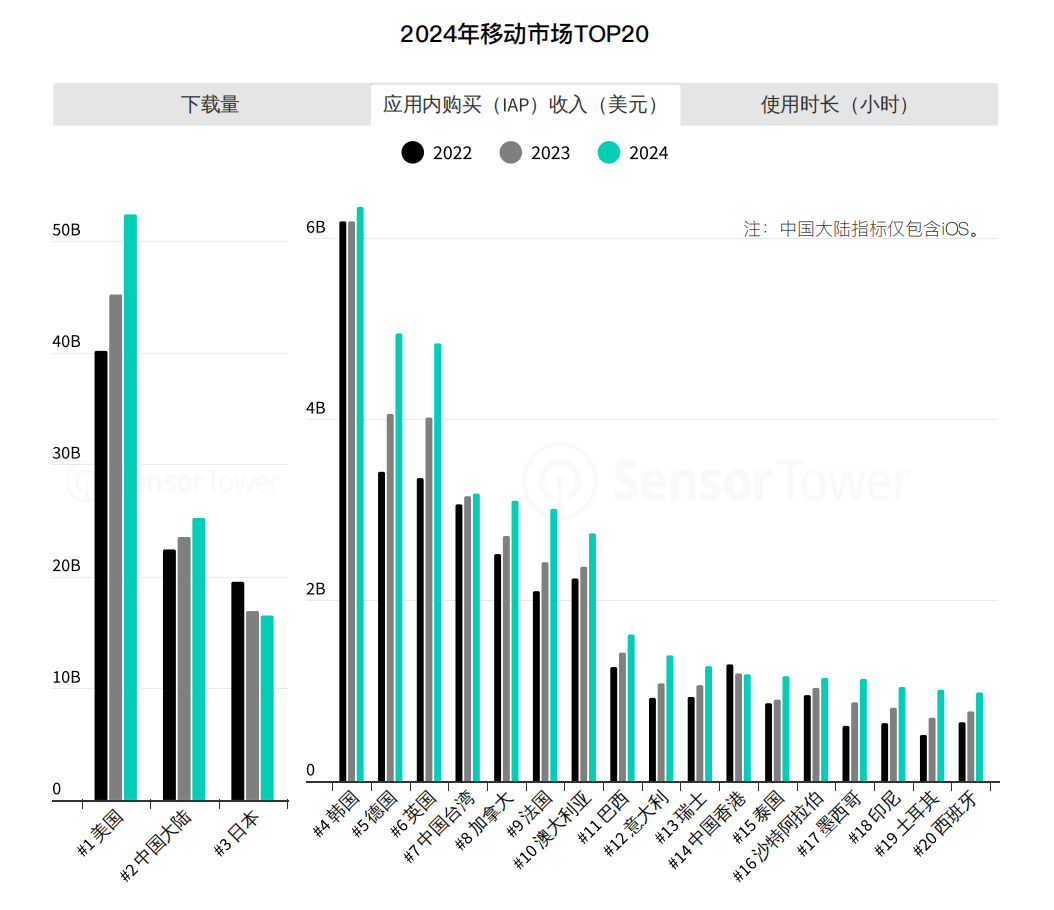

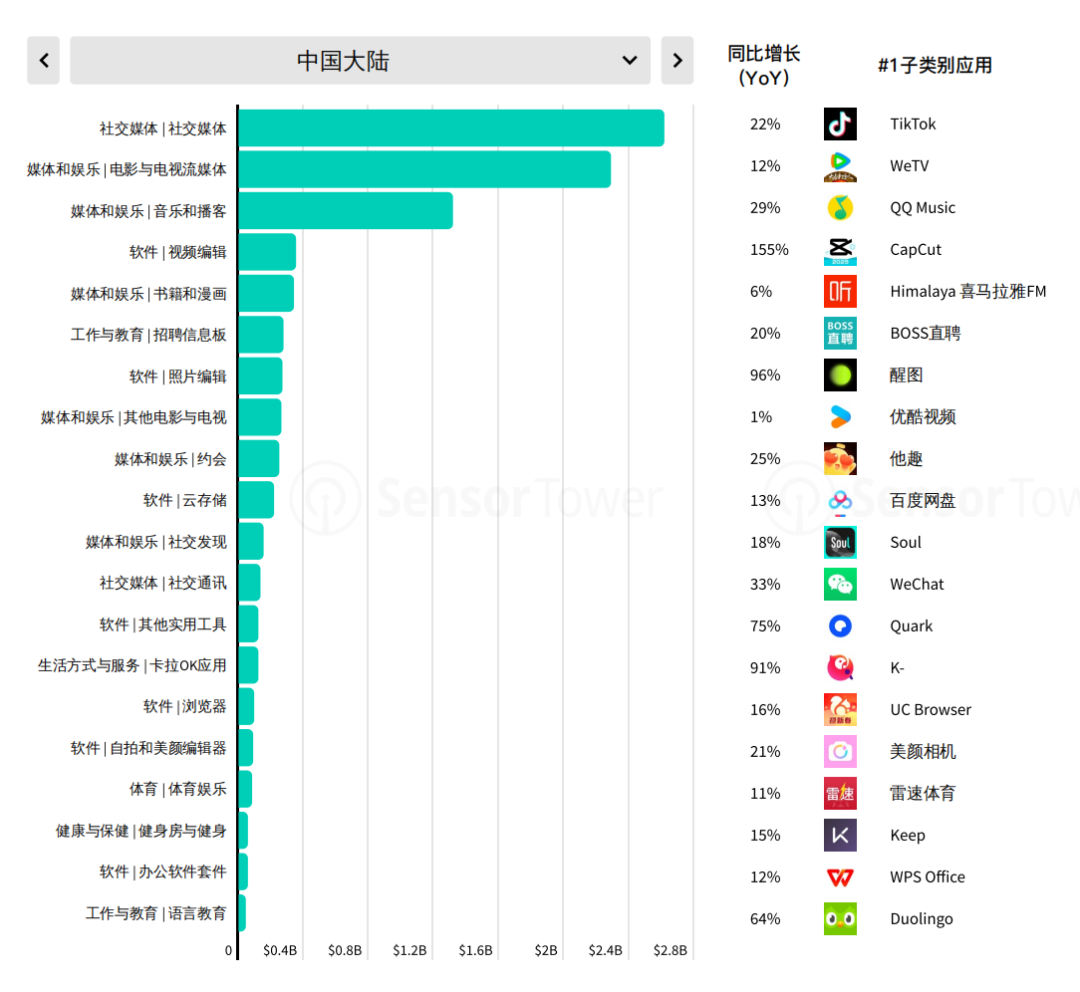

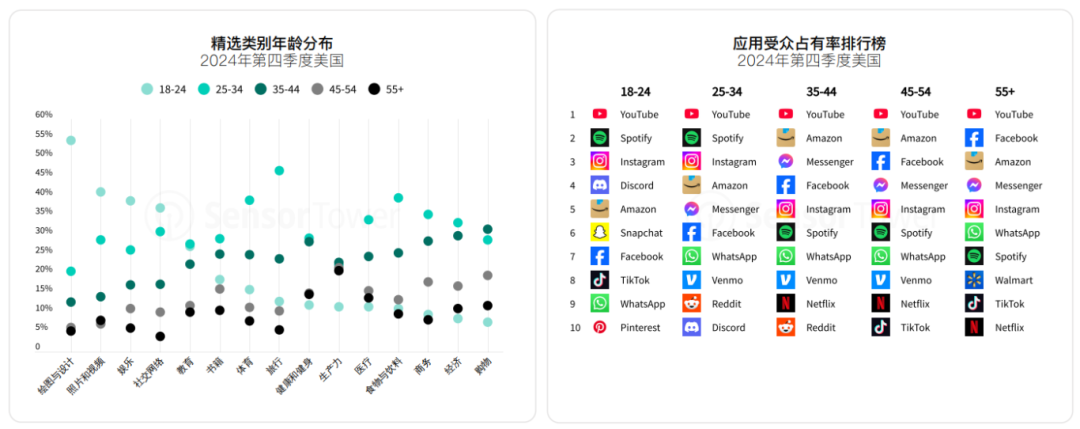

文章為作者獨立觀點,不代表DLZ123立場。如有侵權,請聯系我們。( 版權為作者所有,如需轉載,請聯系作者 )

網站運營至今,離不開小伙伴們的支持。 為了給小伙伴們提供一個互相交流的平臺和資源的對接,特地開通了獨立站交流群。

群里有不少運營大神,不時會分享一些運營技巧,更有一些資源收藏愛好者不時分享一些優質的學習資料。

現在可以掃碼進群,備注【加群】。 ( 群完全免費,不廣告不賣課!)